To confirm your registration, please check your email for a message from us with further details.

ბოლო პერიოდში საქართველოში გამორჩეულად მაღალი ინფლაციაა. ამის ფონზე საკმაოდ პოპულარული გახდა ახსნა, თითქოს ინფლაცია არის ეროვნული ბანკის მიერ „ფულის ბეჭდვის“ შედეგი. ეს არგუმენტი საკმაოდ ინტუიტიურია: თუ ბევრი ფული დაიბეჭდება, მაშინ არსებული ფული ღირებულებას დაკარგავს და მივიღებთ ინფლაციას. ამის მიუხედავად, ცენტრალური ბანკების წარმომადგენლები ხშირად აცხადებენ, რომ ფულის მასა ინფლაციის ცუდი ინდიკატორია.

ამ სტატიით შევეცდები, რომ ეს დისონანსი ამოვხსნა. სტატია იყოფა ორ ნაწილად. პირველ ნაწილში ავხსნი ე.წ. „ფულის რაოდენობრივი თეორიის“ მარტივ ვარიანტს, რომელსაც ხშირად ეკონომიკის სახელმძღვანელოებში ვხვდებით. სწორედ ამ ლოგიკას ეყრდნობა არგუმენტი, რომ ინფლაცია მთლიანად ეროვნული ბანკის მიერ „ფულის ბეჭდვის“ ბრალია.

მეორე სექციაში კი ავხსნი, თუ რატომ არ იზიარებენ ამ არგუმენტს ცენტრალური ბანკის წარმომადგენლები და თუ როგორ მუშაობს რეალურად თანამედროვე მონეტარული სისტემა (თუმცა ჩემი ახსნა ალბათ მაინც უფრო მეტად იქნება ფულის მასაზე კონცენტრირებული, ვიდრე სტანდარტული ცენტრალური ბანკის ახსნა იქნებოდა).

მაშ ასე, თუ თქვენ გაინტერესებთ, როგორც ეროვნული ბანკის კრიტიკოსების არგუმენტი და ასევე საპირისპირო პოზიცია, გირჩევთ მთლიანი სტატია წაიკითხოთ. მაგრამ თუ უკვე ბევრი გსმენიათ „ფულის მამრავლსა“ და „ფულის ბეჭდვაზე“, მაშინ პირდაპირ მეორე ნაწილზე გადახტით.

ნაწილი 1: რასაც სახელმძღვანელოები გვიამბობენ

(პ.ს. აქ რაც წერია, ნახევარზე მეტი არასწორია, მაგრამ საჭიროა ამ ლოგიკის ცოდნა)

დავიწყოთ მარტივი არგუმენტით. თუ გვაქვს 100 ვაშლი და 100 ლარიანი, მაშინ შეიძლება ერთი ვაშლი ერთი ლარი ღირდეს (ისე, შეიძლება მეტი ან ნაკლებიც ღირდეს, მაგრამ დავუშვათ, რომ 1:1 არის ფასი). რა მოხდება, თუ ლარიანების რაოდენობა გაორმაგდა? ანუ რა მოხდება, თუ 100-ის ნაცვლად 200 ლარიანი გვექნება? ვაშლის ფასიც გაიზრდება და 2 ლარი გახდება. ანუ ფულის ბეჭდვა გამოიწვევს ინფლაციას! მორჩა, ამოვხსენით პრობლემა. მაგრამ ისე, ვაშლების რაოდენობა რომ შემცირდეს, მაშინ რა მოხდება? მაინც 100 ლარიანი რომ გვქონდეს, მაგრამ 100-ის მაგივრად 50 ვაშლი. ანალოგიური ლოგიკით, ისევ გაიზრდება ვაშლის ფასი ორ ლარამდე. და პირიქით, მეტი ვაშლი რომ გვქონდეს? მაშინ შემცირდება ვაშლის ფასი.

ანუ გვაქვს ინფლაციაზე ზემოქმედი ორი ფაქტორი - პროდუქტის რაოდენობა (ანუ იგივე „ეკონომიკის ზომა“) და ფულის მასა. თუ მეტი ფული იბეჭდება, ფასები იზრდება. და თუ მეტი პროდუქტი იქმნება (ანუ ეკონომიკა იზრდება), ფასები მცირდება.

სწორედ ამ ურთიერთობის აღწერა გადაწყვიტა ერთმა ჭკვიანმა კაცმა შემდეგი ფორმულით:

M*V=P*Y

ამ ფორმულაში M არის ფულის მასა, P არის ფასები, Y არის ეკონომიკის ზომა (პროდუქტის რაოდენობა) და V ე.წ. „ფულის ბრუნვის სიჩქარე“ (ანუ რა სიხშირით იცვლის ერთი ლარიანი ხელს). ხო ისე, რომ იცოდეთ, ეს ფორმულა ტავტოლოგიურად სიმართლეა. V განმარტებულია, როგორც (P*Y)/M, ამიტომაც, ეს ფორმულა ყოველთვის სიმართლე იქნება. მაგრაააამ, ტავტოლოგიურობის მიუხედავად M*V=P*Y მაინც შეიძლება გამოსადეგი იყოს, თუ დავუშვებთ, რომ V უცვლელია. ამ შემთხვევაში, M-ის ზრდა (ანუ „ფულის ბეჭდვა“) პირდაპირ უნდა აისახოს P-ზე, ფასებზე (ნუ, P*Y-ზე, მაგრამ ფულის ბეჭდვა ეკონომიკის დიდ ზრდას ვერ გამოიწვევს, ამიტომაც მოდი ეგ დავაიგნოროთ).

კაი მოკლედ, M*V=P*Y იგივეს გვეუბნება, რასაც „ვაშლების“ ლოგიკა. ფულის ბეჭდვა იწვევს ინფლაციას და ეკონომოკის ზრდა კი პირიქით - ფასების დაცემას.

მაგრამ ამ მსჯელობას რამდენიმე პრობლემა აქვს. პირველი პრობლემა კი ის არის, რომ „ლარიანების რაოდენობის“ (ანუ ფულის მასის) გაზომვა საკმაოდ რთულია. იმისდა მიხედვით თუ როგორ დავითვლით, საქართველოში ფულის მასა დღეს შეიძლება 5 მილიარდიც იყოს და 15 მილიარდიც.

კაი, მოდი ეხლა ავხსნათ ეს ბოლო წინადადება რა ჯანდაბას ნიშნავს.

წარმოიდგინეთ, რომ ცენტრალურმა ბანკმა 100 ლარი დაბეჭდა და მოგცათ თქვენ. თქვენ კიდე ადექით და ეს ფული ბანკში ჩადეთ შესანახად. ბანკი, რა თქმა უნდა, ამ ფულს უბრალოდ არ დაიტოვებს. პირიქით, გაასესხებს! თუმცა, როგორც წესი, სახელმწიფოს ექნება დაწესებული „სავალდებულო რეზერვების რაოდენობა“. ანუ ფულის ის წილი, რაც ბანკს არ შეუძლია, რომ გაასესხოს. ეს თუ სიტყვაზე 10% არის, მაშინ ბანკს შეუძლია, რომ თქვენი 100 ლარიდან 90 ლარი გაასესხოს, მაგრამ დანარჩენი 10 უნდა დატოვოს (რო რამე, ხალხისთვის ფულის დაბრუნება რომ შეეძლოს). ანალოგიურად, თუ ეს რიცხვი 20% იქნება, ბანკს მხოლოდ 80 ლარის გასესხება შეეძლება.

მოდი ჯერ დავუშვათ, რომ სავალდებულო რეზერვების წილი 10% არის. ამ შემთხვევაში ბანკი თქვენი 100 ლარიდან 90 ლარს გაასესხებს და 10 ლარს დატოვებს. ვთქვათ, რომ მან ეს 90 ლარი ვინმე გელაზე გაასესხა. მაშ ასე, უკვე გვაქვს უცნაური სიტუაცია. აქამდე სულ 100 ლარი იყო ეკონომიკაში. ეხლა კი თქვენ ისევ გაქვთ თქვენი 100 ლარი ბანკის ანგარიშზე და გელას კი გაუჩნდა დამატებითი 90 ლარი. ანუ ფულის მასა 100-დან 190 ლარამდე გაიზარდა. ეს ფული კი „ბანკის შექმნილია“.

მეტსაც გეტყვით, გელა სავარაუდოდ ამ ფულს მუთაქაში არ შეინახავს. ალბათ ისიც ბანკში ჩადებს (ან ვინმეს გადაუხდის ვინც შემდეგ ბანკში ჩადებს). შემდეგ ბანკს გაუჩნდება დამატებითი 90 ლარი და ამის 90%-ს, ანუ 81 ლარს გაასესხებს. შემდეგ კიდევ ვიღაცას გაუჩნდება 81 ლარი და ამას ჩადებს ბანკში და ა.შ.

საბოლოოდ, ცენტრალური ბანკის მიერ დაბეჭდილი 100 ლარი „გამრავლდება“ და ბევრად მეტი გახდება (თუ მათემატიკა გიყვართ, მიხვდებით, რომ საბოლოოდ 1000 ლარამდე ავა).

ანუ, არსებული ფულის დიდი ნაწილი იქმნება ბანკების მიერ ფულის გასესხების შედეგად. მეტიც, თუ ცენტრალური ბანკი სარეზერვო ვალდებულებებს 10%-დან 5%-მდე შეამცირებს, მაშინ ჩვეულებრივი ბანკები ყოველ ჯერზე ბევრად მეტ ფულს გაასესხებენ და ფულის მასა ბევრად მეტად გაიზრდება (ამ შემთხვევაში, 1000-ის მაგივრად 2000-მდე ავა). ანალოგიურად, სარეზერვო ვალდებულებების 20%-მდე გაზრდის შემთხვევაში შეამცირებს გასესხების საშუალებას (ამ შემთხვევაში, მხოლოდ 500-მდე ავიდოდა ფულის მასა).

აი ამ „გამრავლებულ“ ფულის მასას ხშირად „ფართო ფულის მასას“ ეძახიან და მისი სტანდარტული საზომი M2 არის. მეორე მხრივ, ის ორიგინალი 100 ლარი, რომელიც ცენტრალურმა ბანკმა დაბეჭდა (რომელიც ფიზიკურად მართლა არსებობს) არის „ვიწრო ფულის მასა“ ან „მონეტარული ბაზა“.

სწორედ ეს მონეტარული ბაზა არის საქართველოში დღეს სადღაც 5 მილიარდი და M2 კი 15 მილიარდი. ინფლაციას კი, როგორც წესი, M2 იწვევს. მეტიც, M2-ის შემთხვევაში დიდი ხნის განმავლობაში V (ფულის ბრუნვის სიჩქარე) მართლაც რომ უცვლელი იყო. ანუ ცენტრალურ ბანკს შეეძლო, რომ ფულის მასის კონტროლის შედეგად ინფლაცია ეკონტროლებინა.

მაგრაააამ ეს დიდი ხანია ესე აღარ არის.

ნაწილი 2: რა ხდება სინამდვილეში

უკვე დიდი ხანია, რაც პირველ ნაწილში არსებული ლოგიკა ჩამოიშალა.

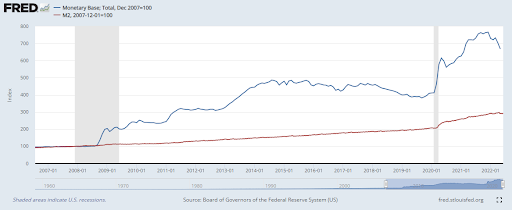

დავიწყოთ „ფულის გამრავლების“ ლოგიკით. ზემოთ გრაფიკში ვხედავთ, რომ 2008 წლის კრიზისიდან მოყოლებული ამერიკაში მონეტარული ბაზა (ფული, რომელსაც ცენტრალური ბანკი ქმნის) 7-ჯერ არის გაზრდილი, თუმცა M2 („გამრავლებული ფული”) მხოლოდ 3-ჯერ. ხო, ცოტა უცნაურია.

.png)

მეტიც, ზედა გრაფიკზე ვხედავთ, რომ გაშვიდმაგებული მონეტარული ბაზის და გასამმაგებული M2-ის ფონზე ამერიკაში ფასები 2008 წლის კრიზისის მერე მხოლოდ 40%-ით არის გაზრდილი. ანუ არც გაორმაგებულა. ახლოსაც კი არ არის გაორმაგებასთან.

სხვანაირად რომ ვთქვათ, V აღარ არის მუდმივი. ფული შეიძლება იქმნებოდეს, მაგრამ ასევე იცვლება მისი ბრუნვის სიჩქარე (მოთხოვნა-მიწოდების მოყვარულებისთვის ვიტყოდი, რომ იცვლება არა მხოლოდ ფულის მიწოდება, არამედ მასზე მოთხოვნაც). შესაბამისად, უბრალოდ ფულის მასის კონტროლით ინფლაციას ვეღარ ვაკონტროლებთ. საჭირო არის, რომ რამე მოვუხერხოთ V-ს - ფულის ბრუნვის სიჩქარეს.

ძალიან ბევრი რომ არ გაწვალოთ, ამ მოტივით დღეს ცენტრალური ბანკები ადგენენ არა ფულის მასას, არამედ საპროცენტო განაკვეთებს. საქართველოს ეროვნული ბანკის შემთხვევაში ეს „რეფინანსირების განაკვეთია“. ანუ ის საპროცენთო განაკვეთი, რომელშიც ეროვნული ბანკი აძლევს ჩვეულებრივ ბანკს სესხს.

მაშ ასე, სინამდვილეში რა ხდება. ეროვნული ბანკი არ ბეჭდავს ფულს და არ აძლევს ბანკს. არც თქვენ არ გაძლევთ (მეტსაც გეტყვით, არც გელას!). პირიქით, კომერციული ბანკი მიდის ეროვნულ ბანკთან და იღებს სესხს. ამ დროს კი ეროვნული ბანკი „ბეჭდავს ფულს“ და *ასესხებს* კომერციულ ბანკზე. ამით იქმნება ფიზიკური (ან „ვიწრო“) ფულის მასა.

მეორე მხრივ, „ფართო“ ან „გამრავლებული“ ფული იქმნება, როცა ჩვეულებრივი ადამიანები მიდიან ბანკში სესხის ასაღებად. ბანკებს არ აქვთ პრობლემა „სავალდებულო რეზერვებთან“, რადგან რეზერვების შექმნა თვითონ შეუძლიათ ეროვნული ბანკისგან სესხის აღების მეშვეობით. ანუ M2-ს ვქმნით ჩვენ ჩვეულებრივი ბანკებისგან სესხის აღებით და მონეტარულ ბაზას კი ქმნიან კომერციული ბანკები ეროვნული ბანკისგან სესხის აღებით.

კაი და, ინფლაცია ვისი ან რისი ბრალია? ნუ ამ კითხვაზე პასუხი დანაღმულია, ამიტომ უბრალოდ გეტყვით, რომ ეროვნულ ბანკს მაინც შეუძლია ინფლაციაზე გავლენის მოხდენა. უბრალოდ სხვანაირად.

თუ პირველ ნაწილში ცენტრალური ბანკი პირდაპირ წყვეტდა ფულის მასას, აქ ეროვნულ ბანკს სურს, რომ შეანელოს ფულის მასის შექმნა. ეს კი ნიშნავს, რომ შეანელოს *ფულის გასესხება*. აქ იგულისხმება, როგორც ჩვეულებრივი ბანკების მიერ აღებული სესხები, ასევე ადამიანების მიერ კომერციული ბანკისგან აღებული სესხები. ამას კი საკმაოდ მარტივად აკეთებს: ზრდის რეფინანსირების განაკვეთს. როცა საპროცენტო განაკვეთი იზრდება, ბანკებს ნაკლებად უნდებათ სესხის აღება ეროვნული ბანკისგან, შესაბამისად, ნაკლებად იზრდება (ან საერთოდ მცირდება) მონეტარული ბაზა. ანალოგიურად, კომერციული ბანკები შემდეგ ზრდიან ჩვეულებრივ სესხებზე საპროცენტო განაკვეთებს და ჩვენც ნაკლებ სესხს ვიღებთ. შესაბამისად, ნაკლებად იზრდება (ან საერთოდ მცირდება) ფართო ფულის მასა.

ეს ყველაფერი კაი მარა ინფლაცია რას დავაბრალო?

ამ შეკითხვას ალბათ ვერსად გავექცევი, ამიტომაც ვიტყვი, რომ დღევანდელ ინფლაციას ორი მთავარი მიზეზი აქვს. ერთი არის „მიწოდების შოკი“. ანუ მსოფლიოში გაზრდილი ნავთობის და ნედლეულის ფასები, რაც საქართველოზეც აისახება. ფულის მასის ენაზე რომ ვთარგმნოთ, შემცირდება პროდუქტების რაოდენობა და ამან გამოიწვია ინფლაცია.

მეორე მხრივ, ინფლაციაზე მოქმედებს...ინფლაციის მოლოდინები. ხო, მოდი ეხლა ეს ჯანდაბაც ავხსნათ და დავიშალოთ.

წარმოიდგინეთ, რომ ბანკში საპროცენტო განაკვეთი არის 5%. თქვენ კი ელოდებით, რომ გაისად ინფლაცია 10% იქნება. ამ შემთხვევაში, თქვენთვის სესხის აღება მომგებიანია. რა ფულსაც აიღებთ სესხსად, ერთი წლის შემდეგ გაუფასურებული იქნება და რეალურად ნაკლებს დაუბრუნებთ ბანკს (აქ ვიტყოდით, რომ რეალური საპროცენტო განაკვეთი -5% არის).

ანუ თუ საპროცენტო განაკვეთი 5% არის და ხალხი 10% ინფლაციას ელოდება, მაშინ მივარდებიან და ბევრ ბევრ სესხს აიღებენ. ამის შედეგად გაიზრება ფულის მასა. და ამის შედეგად...გაიზრდება ინფლაცია. ეს ინფლაციის მოლოდინი self-fulfilling იქნება. რადგან ველოდით ინფლაციას, მოხდა ინფლაცია.

ამ დროს ცენტრალურ ბანკს მოუწევს, რომ საპროცენტო განაკვეთები მნიშვნელოვნად გაზარდოს. თუ სიტყვაზე 20%-ზე გაზარდა, მაშინ გამოდის, რომ „რეალური“ განაკვეთი 10% არის. ანუ ბევრად ნაკლები ადამიანი აიღებს სესხს (ხო, ისე, ეს ინფლაციის მოლოდინებსაც შეამცირებს, რამაც შეიძლება სხვა პრობლემები შექმნას, მაგრამ მოდი მაგით ტვინს არ გაგიბურღავთ).

ანუ მოკლედ რომ შევაჯამოთ: ჩვენ ვიღებთ სესხს ბანკისგან და ვქმნით ფართო ფულის მასას, შემდეგ ბანკები იღებენ სესხს ცენტრალური ბანკისგან, რათა რეზერვები ეყოთ ჩვენი ფულისთვის. თუ ბევრ ინფლაციას ველოდებით, ბევრ სესხს ავიღებთ და ინფლაციას მართლა გამოვიწვევთ. ამ დროს კიდე ცენტრალურ ბანკს უწევს, რომ საპროცენტო განაკვეთები გაზარდოს. ინფლაცია რაღაც დონეზე მაინც ფულის მასის ბრალია, მაგრამ უფრო რთულად არის საქმე, ვიდრე ერთი შეხედვით შეიძლება გვეგონოს.